2024/09/02

日記

中小企業や個人事業主の方にとって強い味方となる三共済についてご紹介します。

三共済とは、独立行政法人である中小企業基盤整備機構(中小機構)が運営する3つの共済である「①小規模企業共済」「②中小企業倒産防止共済(セーフティ共済)」「③中小企業退職金共済(中退共)」の総称です。

今回はこの中から小規模企業共済についてご説明します。

■概要

小規模企業共済は、中小企業の経営者や役員、個人事業主などのための積み立てによる退職金制度です。

三共済の他の共済と異なり、掛金は共済契約者ご自身の収入から納付するため、事業上の経費には算入できませんが、掛金の全額を所得控除できるため節税効果があります。

また、小規模企業共済に加入していると、支払った掛金の一定割合まで貸し付けを受けることができます。

■加入対象者

・小規模企業共済に加入できるのは、個人事業主とその共同経営者の方、また小規模企業を経営している役員の方です。

・常時使用する従業員の人数に要件があります。

・個人事業主の共同経営者については、一人の個人事業主につき2名までです。また、個人事業主と共同経営者の血縁関係や婚姻関係は問われません。

■掛金

・月額の掛金は1,000~70,000円の範囲内で500円単位で設定でき、途中で金額の変更もできます。

・掛金の納付は月払い、年払い、半年払いから選択可能。

■共済金

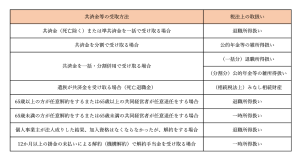

・受取事由が発生した場合に受け取れる共済金には以下のようにいくつか種類があります。

共済金A

・個人事業の廃業や会社の解散・破産によって受け取ることができる。

共済金B

・老齢給付として、65歳以上で180か月以上掛金を払い込んだ場合に受け取れる。

このとき、仕事を続けたままでも共済金が請求できる。

・会社役員の場合は、疾病や負傷により退任した場合や、65歳以上で役員を退任した場合にも対象となる。

準共済金

・個人事業主の法人成により加入資格がなくなった場合。

・法人の解散や疾病・負傷によらず65歳未満で役員を退任した場合。

上記の共済金請求事由以外で、任意で解約を行う場合や掛金の12ヶ月以上の滞納による機構解約の場合は解約手当金の支払となります。

共済金の受取額は共済金A>共済金B>準共済となります。

尚、共済金A・Bの請求事由が生じた場合でも掛金の納付月数が6か月未満の場合は共済金A・Bは受け取れません。同様に準共済金・解約金は請求事由が生じても12ヶ月未満の場合には受け取れません。

・共済金の受取方法は「一括受取」「分割受取」「一括受取と分割受取の併用」があります。

(※分割受取/一括受取と分割受取の併用を希望する場合いは一定の要件あり)

・共済金や解約金の税法上の取り扱いは以下の通りです。

以上、小規模企業共済についてご紹介しました。

小規模企業共済についてご質問等ございましたら各担当者までお問い合わせください。

参考:中小機構HP 独立行政法人 中小企業基盤整備機構 (smrj.go.jp)

福田